时间:2024-01-05 来源:高工锂电网

当前全球汽车产业电动化正在深度推进,在新能源革命浪潮下,新能源汽车产业成为各国重点发力方向,高工产业研究院(GGII)结合过去一年对新能源汽车产业的跟踪研究,对2024年新能源汽车市场提出十大预测:

1、全球新能源汽车渗透率有望接近20%

2023年,全球新能源汽车销量将突破1500万辆;预计2024年,全球新能源汽车销量有望突破1800万辆,全球汽车电动化渗透率将接近20%。

2、中国新能源汽车总销量将达到1150万辆

2023年,中国新能源汽车销量预计达到930万辆,电动化渗透率达到31.2%;2024年,在核心部件动力电池成本持续下降及更多、更丰富车型推出情况下,我国新能源汽车销量仍将持续增长,预计2024年我国新能源汽车销量将达1150万辆(含出口),电动化渗透率有望超过37%。其中,新能源乘用车销量为1100万辆,电动化渗透率有望突破40%。

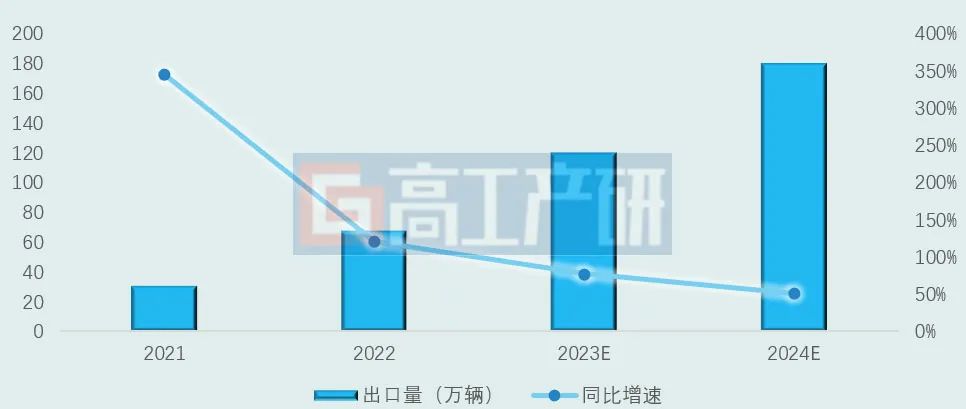

3、我国新能源汽车出口有望突破180万辆

2021年我国新能源汽车出口31万辆,同比增长3倍,成为全球第一大新能源汽车出口国;2022年,出口量突破67万辆,翻倍增长;2023年以来,我国新能源汽车延续增长态势,2023年1~11月我国新能源汽车出口109.1万辆,同比增长83.5%,全年出口量有望达到120万辆。

2024年,尽管面临一系列不利外部环境,如欧盟可能对中国新能源汽车的反补贴调查、美国FEOC细则公布等,但不会扭转中国新能源汽车出口持续增长的势头。预计2024年我国新能源汽车出口量有望达到180万辆,同比增长超过50%。

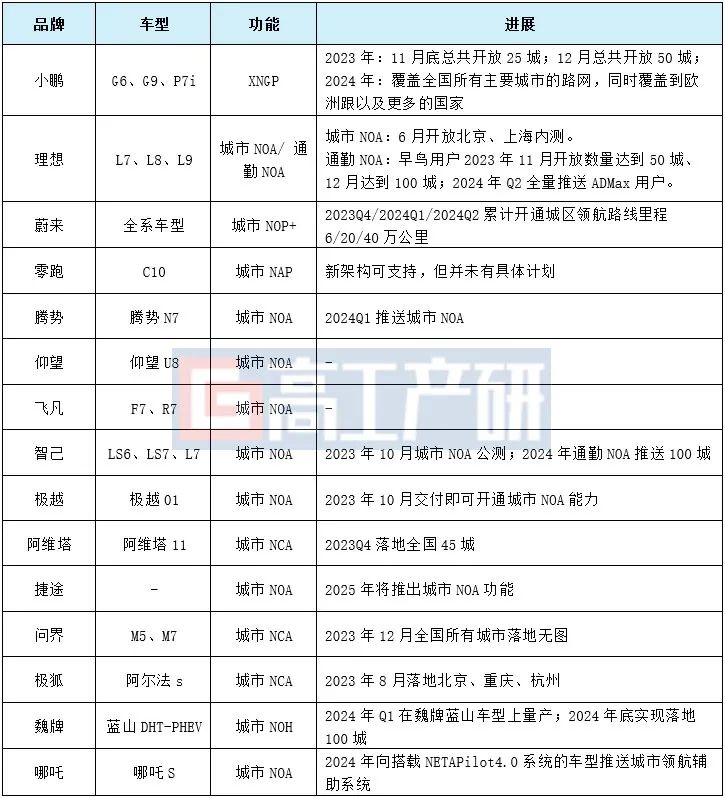

4、汽车智能化加速渗透,城市NOA大规模落地

随着车企自动驾驶技术在算法和功能层面的逐步完善,叠加智驾降本使得搭载智驾功能的车型价位下探,推动智驾渗透率加速提升,高工产业研究院(GGII)预计2024年中国市场乘用车 L2(含 L2+)搭载率将突破45%。

在AI大模型的加持下,随着BEV+Transformer逐渐成为主流范式,国内高速NOA正走向成熟,不管是传统车企还是新势力企业都在不遗余力积极布局,预计2024年城市NOA将大规模落地。

5、产品价格战加剧,“油电同价”时代全面来临

2023年,我国汽车产业的电动化率正式迈进30%以上时代,随着汽车产业电动化增量市场增速减缓,存量市场的竞争将开始加剧。12月份新能源汽车行业新一轮价格战已然开启,理想、蔚来、哪吒、极氪等对部分车型纷纷给予1~5万元不等的优惠,而比亚迪则是全系降价,优惠幅度从几千元到上万元不等。

尽管价格战已然是2023年新能源汽车行业的主旋律之一,但随着市场竞争加剧,价格战仍将是2024年行业竞争的主基调。同时伴随着产业链各环节价格继续下滑,及行业规模持续上量,2024年“油电同价”的时代有望全面来临。

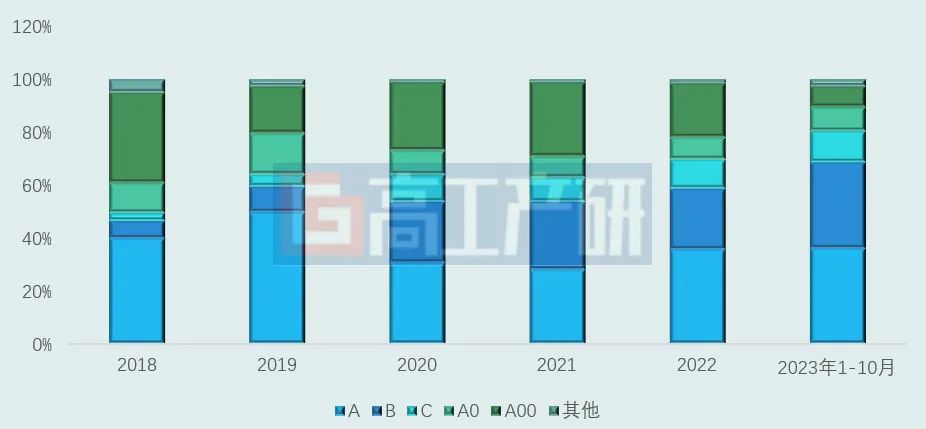

6、乘用车高端化持续,B级及以上车型占比有望达到50%

近几年,我国新能源乘用车高端化趋势明显。2023年1-10月,新能源乘用车B级及以上车型占比达到46.4%,2022年则为35.2%。随着电池价格下降,B级及以上车型产品价格的同步下降,再加上更多具有竞争力B级及以上车型产品的推出,预计2024年我国B级及以上车型销量占比有望达到50%。

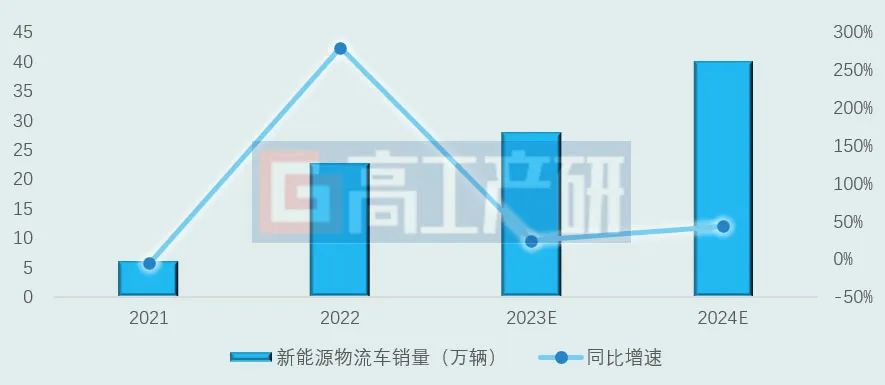

7、2024年新能源物流车年销量有望突破40万辆

2023年1-10月新能源商用车累计销售25.4万辆,渗透率为9.8%。而物流车、重卡等电动化渗透率均低于商用车整体渗透率。GGII-交强险口径数据显示,2023年前10月国内新能源物流车累计销量19.9万辆,全年销量有望达到28万辆,同比增长23%。在物流行业降本和减碳背景下,加速物流车油换电已成为趋势,再叠加电池价格下降,物流车电动化有望加快,预计2024年国内新能源物流车销量有望突破40万辆。

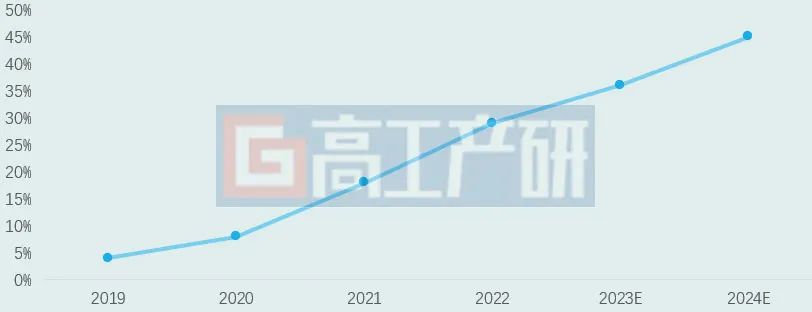

8、2024年PHEV/增程式汽车占比有望提升至35%

根据中汽协数据显示,2023年1-10月,PHEV/增程式销量占比已经提升到32.4%,较上年提升近10个百分点。比亚迪和理想依靠强大的产品力分别引领PHEV和REEV市场高速增长,尤其是增程式市场,理想ONE、岚图FREE、AITO问界M5、问界M7等市场销量可观,为此更多车企如长安、哪吒、赛力斯、吉利、小米等开始布局增程式车型。预计2024年在增程式市场带动下,PHEV/增程式乘用车销量在新能源乘用车中的占比有望提升至35%。

9、2024年新能源汽车市场的“反向合资”进一步加快

2023年以来,先后有大众汽车战略投资小鹏、奥迪汽车与上汽智己合作、Stellantis投资零跑等海外主流主机厂与国内新势力合作,希望通过国内领先的电动化平台,助力自身电动化业务的转型。经过过去几年的发展,中国在新能源汽车产业领域已成功实现在技术领域的反向输出,预计2024年我国新能源汽车市场的“反向合资”继续突破,会有更多海外主机厂在国内寻找优质的合作标的,推动自身新能源业务的发展。

10、800V高压快充渐成B级以上车型标配

目前800V高压快充基本覆盖B级及以上车型,2022年800V高压快充车型在B级及以上车型市场渗透率在5%左右。2023年多家车企推出800V高压快充车型,如比亚迪、理想、小鹏、蔚来、吉利、智己、阿维塔、广汽、合创、极星、北汽等,全年800V高压快充车型在B级及以上车型市场渗透率有望达到15%。

2024年,随着 800V 高压平台相关配套设施的建设完善,及车企推出更多800V 高压平台车型,预计800V 高压平台车型在B级及以上市场渗透率将超30%。